I costi e il calcolo degli interessi

I Costi del Finanziamento

Ho contratto un prestito, ho chiesto l’estinzione anticipata dopo 4 anni, com’è possibile che devo restituire così tanto? Vediamoci chiaro.

Questo è un aspetto importante che banche, finanziarie o per chi di esse dovrebbero specificare più di quanto non si faccia. Troppi prestiti vengono fatti giocando sugli equivoci.

Oggi chiedo un prestito di € 40.000,00 che voglio restituire dopo 10 anni, restituirò non questa cifra bensì parecchio di più tra interessi e spese varie ad esempio € 60.000,00, perché?

Il TAN (Tasso Annuo Nominale)

Chi si sottrae oggi di una certa somma di denaro per rivederla dopo n anni sostiene un sacrificio che si sintetizza nel tasso di interesse (i =TAN). Maggiori sono gli anni e il rischio di non rivedere la somma prestata, maggiore è il sacrificio sostenuto.

Al tasso di interesse attribuisco quindi un valore che è la misura del sacrificio e del rischio che sostengo oggi di privarmi del denaro, per rivederlo dopo n anni. Ovviamente questo può essere più o meno elevato, secondo le valutazioni di chi presta e sempre entro legge. Oltre certi tassi si parla di usura. Quindi ad esempio, chi mi finanzia mi dice che questo sforzo per 10 anni lo quantifica con un tasso di interesse o TAN del 5% annuo che si traduce in € 12.859,32.

Perfetto va bene, mi sembra ragionevole, affare fatto! Dovrò restituire € 40.000,00 + € 12.859,32.

Il TAEG (Tasso Annuo Effettivo Globale)

Bé aspetta un attimo, in realtà ci sarebbero altri costi da aggiungere. Oltre € 12.859,32? Certo, dove le mettiamo le Commissioni Bancarie, l’Assicurazione, le Spese per la Pratica, le Provvigioni, etc.? Quindi rifacciamo i conti, fanno altri 7.140,68 € che ti dilaziono comodamente nelle rate del prestito. Quindi oltre al TAN, aggiungendo queste spese viene fuori il famoso TAEG che nell’esempio si aggira attorno al 9,04%. E’ più importante del TAN in quanto ci da la misura reale del costo del finanziamento. In realtà il TAN serve ben poco al consumatore ai fini informativi e spesso, se non sempre, viene utilizzato a solo scopo promozionale. Che mi frega avere un TAN del 2% se poi il TAEG, vero costo del prestito è del 15%? Nel frattempo siamo arrivati a € 40.000,00 (somma ricevuta) + € 7.140,68 (spese varie) + € 12.859,32 (interessi) = € 60.000,00.

Quindi il debito principale è € 40.000,00 (somma ricevuta) + € 7.140,68 (spese varie) = € 47.140,68.

Gli interessi li pago via via per cui dopo 10 anni ne avrò versati 12.859,32.

Ricapitoliamo.

Ti presto € 40.000,00 mi restituisci dopo 10 anni in 120 comodissime rate mensili:

€ 40.000,00 che ti presto +

€ 7.140,68 di altre spese +

€ 12.859,32 di interessi (calcolati al TAN del 5%) =

Totale € 60.000,00 (TAEG 9,04%)

E va bene del resto mi servono, firmiamo il contratto.

Debito ed obbligazione principale

Da quel momento, a fronte di € 40.000,00 che ricevo oggi mi impegno a restituirne 47.140,68 + gli interessi che maturano (12.859,32 dopo 10 anni) per un totale di 60.000,00 pagando 120 rate di € 500,00. Questo impegno che viene formalizzato col contratto di finanziamento diventa vincolante ed è la mia obbligazione. L’obbligazione della banca/finanziaria è il versamento del denaro nei miei confronti.

Abbiamo detto che gli interessi che pagherò sono quelli che maturano per cui il debito principale è rappresentato da € 47.140,68 mentre gli interessi che pago saranno 12.859,32 se effettivamente il debito si estinguerà regolarmente dopo 10 anni esclusa quindi una estinzione anticipata. In caso di estinzione anticipata gli interessi residui non sono dovuti mentre è dovuta la parte di capitale residua. Vedi l’esempio sotto per capire meglio.

Ammortamento francese a rate costanti

Il contratto di finanziamento è accompagnato dal piano di ammortamento che altro non è che il prospetto dei pagamenti. Il piano di ammortamento adottato è quello alla francese nel quale avremo le seguenti voci:

Numero della rata (10 anni, 120 rate).

Data del Pagamento: in genere a fine mese, fine semestre, fine anno e viene concordato dalle parti.

Saldo iniziale: € 47.140,68 e cioè la somma di € 40.000,00 + le spese (commissioni, intermediazione, oneri bancari, assicurazione etc.) esclusi interessi.

Ammontare della rata: (€ 500,00) = QUOTA CAPITALE + QUOTA INTERESSI.

Quota capitale: è quella parte di rata che sottratta al saldo iniziale riduce il debito principale.

Quota interessi: è quella parte di rata che paga gli interessi.

La rata è fissa per l’intera durata del prestito. Quando la quota capitale aumenta la quota interessi si riduce dello stesso ammontare restando la rata costante, così come previsto nell’ammortamento francese.

Saldo finale: è ciò che mi resta da pagare ed è uguale al saldo iniziale, meno parte della rata costituita dalla quota capitale.

Vantaggi dell’ammortamento francese

L’ammortamento francese offre il vantaggio delle rate costanti. Questo fornisce al consumatore una certa prevedibilità, consentendogli di pianificare meglio il rimborso. Mentre il consumatore beneficia della certezza di pagare sempre la stessa cifra per un determinato numero di anni, le banche e le finanziarie traggono ulteriori vantaggi da questa struttura.

Sebbene la rata mensile rimanga costante, è importante notare che nella fase iniziale del rimborso, una grande porzione della rata è dedicata alla quota interessi, mentre solo una piccola parte riduce il capitale. Di conseguenza, il debito diminuisce a un ritmo piuttosto lento nelle fasi iniziali del prestito.

Esempio di prestito:

- Importo del Prestito: € 40.000,00;

- Tasso di interesse Annuo TAN: 5.00%;

- Periodo del prestito in anni: 10 anni;

- Pagamento mensile (rata): € 500,00;

- Numero di pagamenti: 120 rate;

- Interesse totale: € 12.859,32;

- Spese aggiuntive (commissioni, oneri, assicurazioni): € 7.140,68;

- Costo totale del prestito (TAEG 9,04%): € 60.000,00.

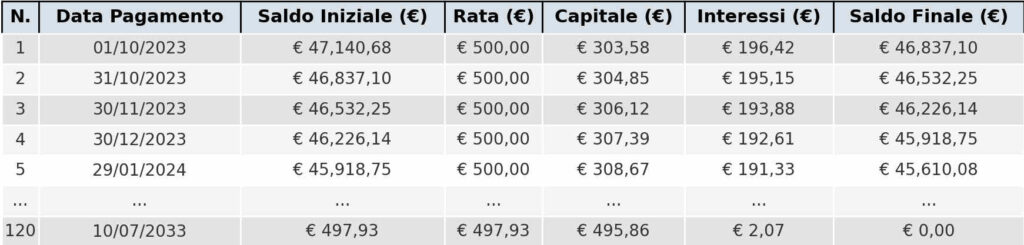

Piano di ammortamento francese

Analizziamo un classico esempio di piano di ammortamento francese, utilizzato comunemente nelle operazioni di prestito.

In questo esempio, iniziamo con un saldo iniziale di € 47.140,68. Questo ammontare comprende il prestito di € 40.000,00 più spese aggiuntive pari a € 7.140,68. Ogni rata, di € 500,00, è suddivisa tra la quota capitale e la quota interessi. Nella prima rata, € 303,58 va a ridurre il capitale, mentre € 196,42 copre gli interessi.

Guardando l’intero periodo del prestito:

- Quote capitali: sommano € 47.140,68, coprendo il debito iniziale.

- Quote interessi: sommano € 12.859,32, rappresentando il costo del prestito.

Dopo la prima rata di € 500,00, il saldo non si riduce di € 500,00, ma solo di € 303,58 (la quota capitale). La parte interessi della rata (€ 196,42) non va a ridurre il saldo, ma piuttosto copre il costo del prestito.

Man mano che si procede con i pagamenti, la quota capitale cresce e quella degli interessi diminuisce. All’inizio, una grande parte della rata va a coprire gli interessi, mentre verso la fine, quasi l’intera rata riduce il capitale. Questa struttura determina una lenta riduzione del debito nelle prime fasi del prestito.

Il piano di ammortamento francese: un alleato delle banche e delle finanziarie. Ma perché?

In caso di estinzione anticipata del prestito, gli interessi futuri non sono dovuti al creditore. Tuttavia, la struttura dell’ammortamento francese assicura che una porzione significativa degli interessi venga pagata nelle prime rate del prestito. Questo significa che, anche se si decide di estinguere il prestito in anticipo, la banca o la finanziaria ha già incassato la maggior parte degli interessi. In pratica, il debito principale resta quasi intatto nelle prime fasi, mentre gli interessi vengono pagati. E non dimentichiamo: spesso, al termine di questo processo, potrebbe essere applicata una penale per l’estinzione anticipata.

Questo non significa che il piano di ammortamento francese sia intrinsecamente ingiusto. Tuttavia, diventa problematico quando un cliente viene indotto a firmare un contratto senza una piena comprensione, cadendo in equivoci e potenziali incomprensioni.

voglio sapere estinzione anticipata di un finanziamento con assicurazione si può chiedere il rimborso assicurazione e commissioni finanziarie non godute

Noi siamo riusciti a farci rimborsare um gran parte della assicurazione. Abbiamo estinto un prestito di 15000 dopo 4 rate pagate. Il prestito era per 84 rate mensili, abbiamo perso 900 e passa tra penale e interessi.